Wetenswaardigheden

Cubic Square heeft ruime ervaring in huis

TERUG NAAR KNOWABOUTS

Materialen

Oppervlaktedelfstoffen op het land of continentaal plat zijn grind, zand, klei, en veen. Voor het buitenland komt daarbij rots. Elk van deze soorten komt voor in verschillende geologische soorten en situeringen. De winwijze en bewerkingen op die delfstoffen zijn eveneens van belang voor de waarde (en kosten) van de grondstof.

In de bouw wordt vooral gebruikt gemaakt van materialen die gezien hun functie veelal zwaar en/of volumineus zijn. Een groot gedeelte daarvan is steenachtig van aard, de overige van hout of kunststoffen.

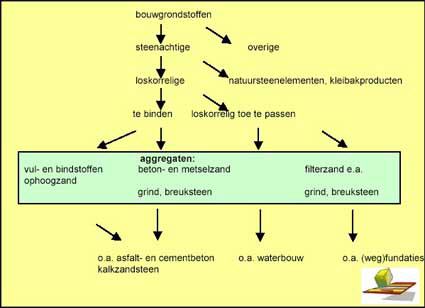

Onderscheid moet gemaakt worden tussen bouwgrondstoffen (ruw produkt) en bouwmateriaal (bouwgrondstof dat een bewerking heeft ondergaan).

De steenachtige bouwgrondstoffen zijn onder te verdelen in rots (natuursteen), te bewerken tot grote bouwblokken, tegenover een ander gedeelte dat (na eventueel breken) loskorrelig (verder) wordt verwerkt. Hoewel ook klei een afslijpsel is van rots, en dus steenachtig zou zijn, wordt dit product veelal niet tot de steenachtige bouwgrondstoffen gerekend.

Onder deze loskorrelige bouwgrondstoffen valt ophoogzand, dat in grote volumes wordt gevraagd en geologisch overvloedig in Nederland en de Noordzee voorkomt.

Andere loskorrelige steenachtige bouwgrondstoffen hebben een groffere korrelstructuur en zijn (in Nederland) relatief schaarser aanwezig en/of winbaar. Deze vormen daardoor en door de bewerkingen die ze moeten ondergaan een duurdere groep tussen de delfstoffen voor de bouw. Deze steentjes (zand en grind) zijn de aggregaten in bijv. asfalt- of cementbeton. Omdat ze industrieel gebonden worden, worden de aggregaten aangeduid als industriezand of beton- en metselzand en (ronde) grind en in gebroken vorm als split, breuksteen, of gebroken rots.

Naast deze aggregaten wordt bij de binding gebruik gemaakt van (steenachtige) vul- en bindstoffen, w.o. cement, in basis gemaakt uit kalksteen (mergel) en w.o. diverse soorten steenmeel, o.a. van belang als vulstof in (asfalt)betonmengsels.

Klei is bouwgrondstof voor de keramische industrie (steenbakkerijen) en bouwmateriaal voor o.a. afdichtingswerken en dijkbouw. Veen is niet vaak bouwmateriaal, maar wordt aangewend voor tuinbouw en bomenteelt. Schelpen tenslotte vormen in beperkte omvang een bouwmateriaal voor isolaties of tuinaanleg.

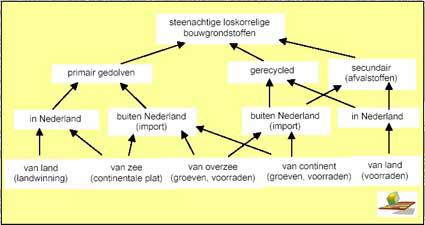

De genoemde bouwgrondstoffen worden nieuw gewonnen in de ondergrond, en worden daarom aangeduid als primaire bouwgrondstoffen. Zij vormen de basis voor een vaak omvangrijke Toegevoegde Waarde in de opvolgende produktieketens. Daarnaast is er een omvangrijke bron van niet nieuw gewonnen bouwgrondstoffen: de secundaire bouwgrondstoffen. Deze bestaan uit hergebruik van reeds eerder toegepaste bouwmaterialen en tot zekere mate ook van aanwending van afval- en reststoffen vanuit andere produktieketens. Bij deze secundaire bronnen is de zorg voor kwaliteit en milieu een belangrijke (kosten-)factor.

Tenzij besteksverplichtingen of overheidsregulatie aan de orde is, komen deze bouwgrondstoffen en bouwmaterialen samen op een internationaal open markt van kwaliteiten en prijzen. Sommige hebben soms een negatieve waarde op de plaats van verwerking (reststoffen, licht vervuilde 'categorie 1' grond). Andere hebben kostbare bewerkingen of transporten ondergaan.

Stoelendans

Het ontwikkelen van een nieuwe zandwinning staat in onzekerheden. Enerzijds is dit het soms onduidelijke of wisselende beleid van de provinciale en van de gemeentelijke overheid. Hiermee hangt samen de onzekerheid in de voorwaarden die deze overheden aan te verkrijgen vergunningen en toestemming willen en/of moeten verbinden. Ook de afweging van inspraak van vaak natuurlijke personen speelt hierin mee. Een andere onzekerheid wordt gevormd door de mate waarin en voor welke prijs de voor de zandwinning benodigde grond kan worden verworven. Daarnaast bestaat de „normale“ onzekerheid dat geïnvesteerd en geopereerd wordt op een vrije markt met enigermate onzekere toekomst en eigen concurrentiekracht.

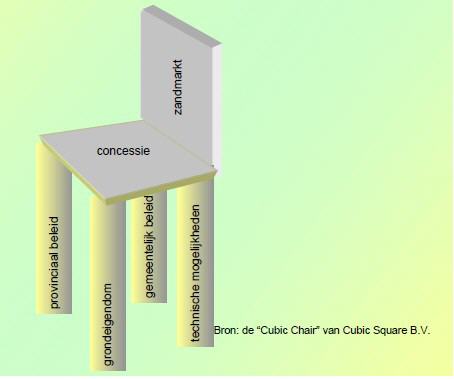

De planontwikkeling op de verschillende onzekerheden dient gelijk op te gaan. Het heeft geen zin alle gronden te verwerven als een aanvraag op de Ontgrondingenwet vruchteloos blijkt omdat medewerking van de betreffende gemeente in WRO procedures blijft ontbreken. Het heeft ook geen zin alle vergunningen verworven te hebben om te constateren dat de grond alleen voor veelvouden is te verwerven. De planontwikkeling is dus een stoel met vier poten die elk een gelijke „ontwikkelingslengte“ moeten hebben:

Een van de belangrijke pijlers onder een zandwinning is dus de grondverwerving, die niet achter kan blijven of vooruit moet lopen op andere succesbepalende factoren voor de realisatie van een zandwinning. De concessie zit wel lekker op de vier poten, maar de hoogte van de rugleuning wordt bepaald in de markt.

In een steeds voller land, met stijgende grondprijzen en uitbreidende regelgevingen, worden steeds vaker sommige poten weggezaagd. De meubelmakers moeten steeds vakbekwamer worden.........

Korrelgrootten, soorten zand

Korrelgrootten, soorten zand

De aggregaten worden veelal onderverdeeld naar korrelgrootte in zand en grind, uitgedrukt in mm of um (minimum) doorsnede. Als aanduiding voor een korrelgroep wordt meestal de ondergrens en de bovengrens van de korrelgrootte gebruikt. Bijvoorbeeld de korrelgroep 0/4mm, wordt betiteld als betonzand met in hoofdzaak korrels tussen 0 en 4mm.

De eigenlijke ondergrens is volgens de normen 0.063mm (is 63 micrometer, um), en in hoofdzaak ca. 0.125mm. De bovengrens is in de cementbetonfabricage afhankelijk van het grindtype dat de klant voorhanden krijgt. Wordt hier gewerkt met grind met weinig materiaal onder de 8mm, dan wordt een grof betonzand 0/8 besteld. Wordt daarentegen gebruik gemaakt van bijvoorbeeld Belgische korrelgroepen gebroken kalkzandsteen 2/14 of 2/28 (maten weer in mm), dan past hier een zand 0/2 bij. Als aanvulling op grof zand wordt ook wel een 0/1 betonzand gebruikt.

Het zogenaamde metselzand behoren ook tot de korrelgroep zand 0/1 of 0/2, maar zijn veelal fijner van opbouw. Onder deze groep vallen een veelheid produkten met elk specifieke eisen op andere korrelmaten, zoals asfaltzanden, stucadoorszanden en kalkzandsteenzand.

Beton- en metselzand omvat dus een breed scala producten, tezamen industriezand genoemd, vanwege de industriele vervolgverwerking. Zij moeten naast eisen op korrelgrootte voldoen aan eisen van verontreiniging, vorm, kleur en oorsprong.

De korrels vanaf ca. 1mm zijn in de Nederlandse ondergrond schaarser. Omdat eventuele import van breukmateriaal vooral materiaal vanaf ca. 2mm bevat, is het gebied tussen ca. 1 en ca. 2mm bepalend voor de beschikbaarheid van metselzand (0/1 en 0/2) en betonzand 0/1, 0/2, 0/4mm en 0/8, tezamen BMZ genoemd.

Op de millimeter...

Een stelling kan zijn dat er in Nederland voldoende metselzand geproduceerd kan worden. Meer schaarste is er aan betonzand, en dan met name het grovere betonzand 0-4.

Betonzandpraktijk

Men stelt dan dat betonzand 28 tot 32% korrels groter dan 1mm zou moeten bevatten. Hierbij bevat dit ‘praktijkbetonzand’ 2-12% korrels groter dan 4mm.

Wie grind 4-16 of 4-32 produceert mag volgens de normen 15% ondermaat leveren, dat is dus 15% korrels kleiner dan 4mm in het grind. Behalve bij een aantal plaatsen van herkomst in Duitsland, levert men grind van de Nederrijn en uit Nederland graag met een ondermaat van 8-12%, gezien het prijsverschil. Immers wordt zo zand gevoegd bij het produkt grind. Bij zulk grind past een betonzand dat vrijwel geen gehalte groter dan 4mm bevat. Het praktijkcijfer 28 tot 32% voor het algemeen in Nederland gevraagde betonzand is dan ook te grof.

Gehalte fijne korrels

Ook het praktijkcijfer voor het gehalte kleiner dan 250um 8-12% is niet geheel correct. De bedoelde groffe Duitse betonzanden voldoen hier niet aan, simpel omdat deze fijne fractie in de grove geologische voorkomens aldaar niet voorkomt. Ook in de oostelijk Nederland gelegen ontgrondingen is deze fractie schaars en levert meer productieproblemen op dan het gehalte groter dan 1mm.

Wie van de beton- en mortelproducenten voldoende tussenopslag-ruimte heeft, bestelt dan ook zowel groffe Duitse betonzand en een goedkoper Nederlands betonzand. Deze laatste mag gerust metselzand of betonzand 0-2 of 0-1 (Duitsland) genoemd worden. Wie niet over die ruimte beschikt, bestelt een Nederlands grind met ondermaat en een in DWW-termen fijn betonzand 0-4. Daarmee wordt ook de behoefte aan ca. 10% gehalte kleiner dan 250um ingevuld.

Deze behoefte aan minder grof betonzand zal ook opgaan voor toevoeging bij gebroken grindfracties 2-14, zoals nu reeds bij toepassing van kalk-breuksteen is te zien. Praktijk-betonzand met zowel veel grof als veel fijn wordt dus vrijwel niet geleverd.

Schaarste 1-4mm

Bij een eventueel tekort aan inlandse ontgrondingen zullen prijzen stijgen en zal grind vervangen kunnen worden door import (van breuksteen) uit het buitenland. Evenzo kan fijn materiaal kleiner dan 250um vervangen worden door gewassen ophoogzand ofwel betonzand 0-1 . Echter zal er een schaarste kunnen blijven van de korrelgroep 1-4mm. Deze groep is ook in het buitenland schaars door tekort in de voorkomens of door de kosten van het breken tot deze fractie. Het is dus deze korrelgroep waar zuinig mee omgesprongen moet worden.

Zowel in grind, als in beton- of metselzand wordt de fractie 1-4mm niet verspild. De totale vraag naar deze korrelgroep zal immers niet meer zijn dan er noodzaak voor gebruik ervan is in metselzand, asfalt- en betonaggregaten. Verspilling gebeurt alleen als deze korrelgroep wordt verwerkt in ophogingen als vulzand, ook als dit slechts geringe gehalten zijn.

Zandinstallaties

Bij voldoende produktie van metselzand is elke ton metselzand die aangeboden wordt teveel. Dit zou leiden tot prijsdaling van metselzand, waardoor het aantrekkelijker wordt de schaarse fractie 1-4mm aan te wenden voor de produktie van grover betonzand. Iedere producent heeft immers de keuze om de 1-4mm groep aan te wenden zoals de markt dat vraagt. Niemand kan metsel- of betonzand gewoon uit de grond scheppen. Er is altijd een bewerking nodig, al was het maar om een produktenmix aan te kunnen maken. Met de huidige installaties kan een middengroep zoals 250um-500um weggenomen worden, waardoor het gehalte groter dan 1mm van het produkt stijgt. Het restprodukt zoals 250um-1mm wordt aangewend als drainagezand of vulzand. Hierin wordt de groep 1-4mm dus niet verspild. Iedere winplaats waarin materiaal groter dan 1mm voorkomt, kan elk gewenst betonzand produceren, ook de meest groffe, door wegname van het fijnere deel. Zolang het echter kan, zal iedere Nederlandse producent zoveel mogelijk materiaal kleiner dan 1mm proberen te verkopen als betonzand, gezien het prijsverschil tussen (fijn) betonzand en fijnere soorten.

Gesteld kan worden dat elk beton- en metselzand zelfs geprijsd wordt naar het gehalte 1-4mm, en wel (al een aantal jaren) met ca. € 0.30 per ton per procentpunt gehalte ‘op 1mm“ af produktieplaats, en, afhankelijk van transportkosten, ca. € 0.40 tot € 0.75 per ton per procentpunt gehalte ‘op 1mm’ bij de afnemer.

De stelling in de eerste alinea gaat er onterecht van uit dat fijnere geologische voorkomens alleen maar metselzand produceren. Ook hieruit kunnen de grofste betonzanden gemaakt worden. Bij een eventueel dreigend overaanbod van metselzand, zullen alle winningen, zowel in de grovere voorkomens in het oosten van het land, als die met fijnere voorkomens, relatief meer grovere soorten produceren (als daarin wel een aanbodstekort dreigt te ontstaan). Eventuele schaarste drukt zich altijd uit in stijgende prijzen, waardoor het aantrekkelijker zou worden grovere betonzanden te maken van je beschikbare fractie 1-4mm.

Wel kunnen op een produktiepunt in fijnere voorkomens eerder produktieproblemen voordoen t.a.v. gewenste gehalten van andere fracties zoals ‘op 2mm’ en ‘op 500um’, dan bij oostelijke produktielokaties. Ook is het ‘scheiden’ op korrelgrootten gelegen tussen 750um en 2mm een technisch probleem.

Desondanks bestaat er geen onderscheid tussen een ‘metselzandput’ en een ‘betonzandput’. Bij produktie uit fijnere voorkomens komt gewoon relatief meer ophoogzand vrij.

Alternatieve produktie 1-4mm

De werkelijke schaarste ligt dus niet in ‘grof betonzand’, maar in de korrelgroep 1-4mm. Deze komt verhoudingsgewijs meer voor in zuid-oostelijk Nederland gelegen gebieden. Om de behoefte aan winningen in dit deel te verminderen, is elke produktie van 1-4mm elders gewenst.

Zo bevat een groot aantal ‘ophoogzandputten’ in het westen, met name in de diepere lagen vanaf ca. 20m diepte, een gehalte 1-4mm in de orde van 10%. Hieruit is door de wegname van 0-1mm fractie elk metsel- en betonzand te produceren. Dit geldt ook voor produktie vanuit de Noordzee, waar op enige diepte onder de zeebodem gehalten 1-4mm van 30% over grotere oppervlakten is aangetoond.

Conclusie

• De nuttige produktie van de fractie 1-4mm uit fijnere voorkomens wordt onderschat.

• Grof betonzand is geheel uitwisselbaar met metselzand en omgekeerd, resulterend in meer of minder ophoog- of drainagezand. BMZ is dus beton- en metselzand en niet beton- of metselzand.

Download Rapportage Cubic Square over Industriezand vanaf de Noordzee. [367 KB]

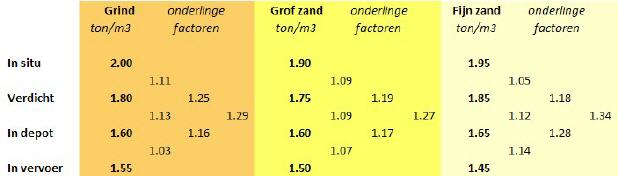

Uitleveringsfactoren

Een m3 in de grond heeft vaak vele eeuwen op die plaats verkeerd. De warme tijden (telkens ca. 10.000 jaar) en ijstijden (elke 20.000 een kleine en elke 100.000 jaar een omvangrijke) gingen over die m3 heen, verplaatsen hem, of drukten hem vast. Wie vandaag die m3 gaat roeren (opgraven) zal zien dat die niet rotsvast is. In onze Delta vallen de sedimenten daarbij iets uiteen, of worden zelfs ruw van elkaar gescheiden in claseer-installaties.

Indicatie van uitleveringsfactoren:

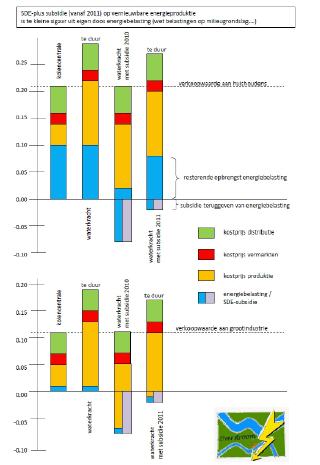

Op 28-9-2011 is er een tweede kamer commissie geweest over de zg. Green Deal. Daarmee wil het kabinet de doelstellingen duurzame energie bereiken.

Belangrijkste onderdeel is de via een herenakkoord gemaakte afspraak dat de energiecentrales 10-15% biomassa gaan bijstoken. Dat vinden ze eigenlijk wat veel, want je moet de boel eerst drogen en malen, en er komen andere afvalgassen te zuiveren. Ook komt de vaag op of dat groenafval zal zijn of speciaal te kweken gewas, dat dan weer agrarische ruimte kost ten koste van voedselvoorziening.

O.m. de wijziging van SDE naar SDE+ is aan de orde geweest. Tezamen met de energiebelasting. Maar vanwege de belangrijkheid van overheidsinkomsten blijft ook duurzaam opgewekte energie voorlopig vallen onder de "Wet belastingen op Milieugrondslag". Wel heeft de minsiter toegezegd hierop aankomend voorjaar terug te komen. Eerdere stemming in de tweede kamer leverde 74-76 op tegen een voorstel van Diederik Samson over zelflevering.

Probleem is dat waterkracht in Nederland zo'n beetje 12 cent per kWh productiekosten heeft. Belangrijk is daarbij dat er een elektriciteitsmarkt (Endex en APX) is waar de dagprijs zo'n beetje 5ct per kWh is. Kolen- en kerncentrales wekken op voor ca. 3-4 ct per kWh. Dan zijn er distributiekosten en energiebelasting, zodat een huishouden 22-25 cent per kWh betaalt.

De energiebelasting voor huishoudens is dus 11.2 cent per kWh, waarvan de SDE+ dus een gedeelte boven de dagprijs teruggeeft aan de producent van bijv. windenergie of waterkracht. Voor de eerste tender 2011 kon je inschrijven voor 9 cent per kWh totaal, dat is dus 9 minus 5 is 4 cent 'teruggave' van energiebelasting. Op de eerste inschrijvingsdag van de eerste ronde was het budget meteen al 2 maal overtekend (3 miljard aanvraag bij 1.5 miljard beschikbaar). De volgende rondes 2011 gaan dus helemaal nergens meer over. Daar zit het probleem van nieuwe waterkrachtcentrales, maar ook van vele andere vormen zoals zonnestroom en windenergie. Men heeft desondanks maar gewoon ingetekend voor die 4 cent, in de vooruitziende wetenschap dat je anders helemaal achter het net zou vissen. Uiteindelijk zal blijken dat een zeer klein gedeelte van de aangevraagde/toegekende SDE+ zal worden uitgekeerd, omdat die projecten bij nader inzien toch niet uitkonden. In het eerder toegezonden verslag SDE/MEP is te zien in jaarlijkse bedragen maal jaren toekenning t.o.v. totaal toegezegd bedrag, dat er een enorme onderuitputting bestaat van orde slechts 25% uitkeren van hetgeen is toegezegd. Oftewel een plafond van 1.5 miljard kost de Staat uiteindelijk maar 0.4 miljard.

Op dinsdag 31 januari 2012 opent weer een tender 'vrije categorie' met 7 ct per kWh produktiekosten, waarop waterkracht dus 5 cent tekortkomt. Meedoen aan latere tenders in 2012 indienen met voor waterkracht (max produktiekosten 11.8 cent per kWh) heeft geen zin, de boel is dan al overtekend. En…alleen geheel vergunde projecten mogen inschrijven. Wie financiert de plan- en vergunningskosten ?

Hoe staat het met de de nationale Handelsbalans en met de Energietransitie, niet te verwarren met de onzinnige broeikasgaskwestie. Innovaties in waterkracht op zee, andree windturbines of zonnepanelen hebbenallemaal geen zin, zolang de overheid dezelfde energiebelasting-tegen-milieuvervuiling-en voor-duurzaamheid heft als op kolenenergie.

Download deze figuur [73 KB] van prijzen, subsidies en belastingen